ディーラーでは教えてもらえなかった日産の残価設定型クレジットに関して知っておくべきことをまとめてみました。

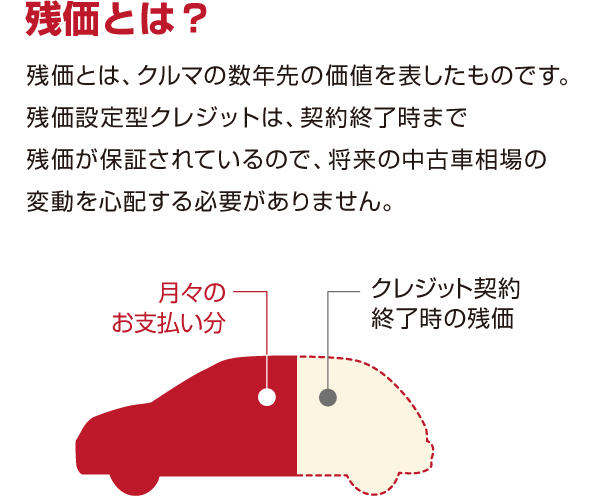

残価設定型クレジットとは

簡単に説明すると、通常のフルローンでの月々の支払額を減らすことができるプランです。契約終了時まで残価が保証されるため、残価で保証しない分を月々お支払いすることになります。

残価設定型クレジットの手数料

残価設定型クレジットは、手数料が通常のフルローンの比べて高くなります。購入しやすくするためのプランですが、お金に余裕があればフルローンで支払いをしたほうがお得です。

気になる方は、残価設定型クレジットとフルローンの両方で試算してもらい、どのくらい手数料に差が出るのか確認してみたほうがいいです。

ディーラーでは教えてもらえないので、自分で確認するしかないです。

残価設定型クレジットは中古車相場の変動を受けることがないとしていますが、個人的には残価設定型クレジットは手数料が高いイメージなので、中古車やオークションで売却したほうがいいのではないかと思っています。

最後まで乗り続ける必要はなし

契約期間中でも車の下取りをすることは可能です。

クルマの色

メーカーオプションで特別塗装色を選択すると、残価の金額に反映されます。たぶんですが、中古として買取されにくいからだと思います。定番色は白、黒、シルバーですね。

残価保証の条件

残価保証には条件があります。

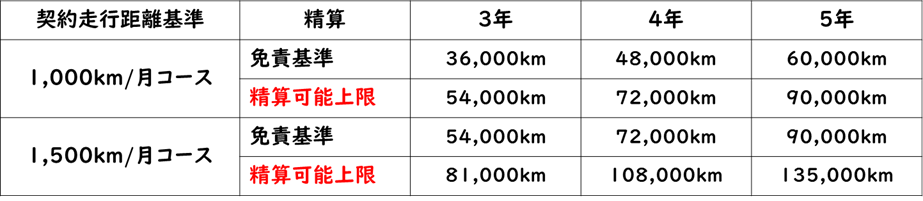

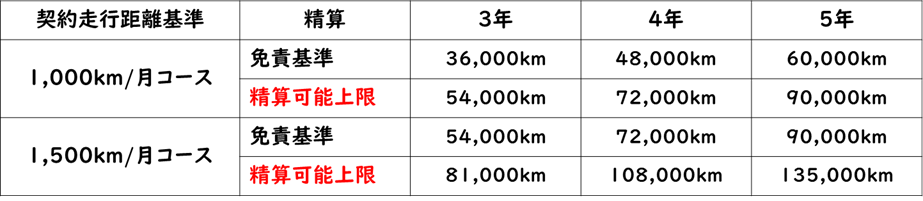

走行距離の上限

カーシェアリングをしている方は、走行距離の上限があることを知っておく必要があります(私は購入時に教えてもらえませんでした、、、)。

3年で残価設定したのですが、半年で10,000kmを超えたため、このペースでは、精算可能上限(54,000km)を超えてしまいます。

中古で売ることを考えても、あまり走行しすぎはよろしくないので、注意が必要です。

傷をつけてしまった場合

チッピング(小石当たり)によるボディの損傷は避けられないのですが、チッピングは事故ではなく、内外装の損傷にあたります。目安としては、一つの部品にチッピングによる損傷を受けたら7~8万円はかかることは覚悟をしましょう。

品質上の観点から、部品全体を塗装しなおすため、高くなってしまいます。一つの部品にだけ何か所もチッピングによる損傷を受ければいいのですが、ほかの部品にも影響を受けるようであれば、精算可能上限額を超えてしまう可能性がありますね。

補修履歴を残さないように、修理の際は中古屋さんなどで相談したほうがいいと思います。

コメント